“Guadagno bene, ma non mi resta mai nulla.”

Perché lo stipendio non basta mai?

Se lavori da anni, il problema, nella maggior parte dei casi, non è quanto guadagni, ma come fluiscono i tuoi soldi.

La sensazione che accomuna quasi tutti

“Guadagno bene, eppure non mi resta mai nulla a fine mese.”

È una delle frasi che ascolto con maggiore frequenza, pronunciata da lavoratori stabili, dipendenti pubblici, professionisti e pensionati che, almeno sulla carta, dovrebbero vivere una condizione economica serena, ma che nella realtà quotidiana sperimentano una costante sensazione di affanno finanziario.

La percezione è sempre la stessa: lo stipendio sembra dissolversi rapidamente, le spese si susseguono senza tregua e, nonostante l’impegno, il sacrificio e la continuità del reddito, la stabilità economica appare come un traguardo distante.

La reazione più immediata, quasi istintiva, è attribuire la responsabilità al livello delle entrate, convincendosi che il

problema sia uno stipendio insufficiente, un costo della vita eccessivo o una situazione economica generale sfavorevole.

Tuttavia, fermarsi a questa spiegazione significa spesso ignorare un aspetto decisivo, perché la vera domanda non è quanto si guadagni, ma come vengano gestiti i flussi di denaro che attraversano la vita familiare.

Perché, osservando situazioni simili, emerge un dato interessante: esistono famiglie che, con lo stesso identico reddito, riescono a mantenere un equilibrio finanziario stabile, mentre altre, pur avendo entrate analoghe, si trovano costantemente sotto pressione.

La differenza, nella maggior parte dei casi, non risiede nel reddito, ma nel livello di consapevolezza e controllo della propria gestione economica.

Non è semplicemente quanto entra, ma quanto esce, con quale frequenza, con quale logica e, soprattutto, con quale grado di consapevolezza.

Il meccanismo invisibile che svuota il reddito

Viviamo in un contesto economico e sociale in cui le entrate tendono a crescere lentamente, mentre le spese aumentano con una rapidità spesso impercettibile, creando un progressivo squilibrio che non sempre viene immediatamente riconosciuto.

Ma esiste un fenomeno ancora più sottile e pericoloso, capace di influenzare profondamente la stabilità finanziaria: l’adattamento dello stile di vita, un meccanismo psicologico che porta le persone a ridefinire spontaneamente ciò che considerano necessario.

Quando il reddito aumenta, anche solo leggermente, raramente si traduce in un miglioramento reale del margine finanziario; più frequentemente, invece, genera un’espansione quasi automatica delle abitudini di spesa.

Ciò che prima veniva percepito come un extra diventa rapidamente una normalità, ciò che era occasionale diventa ricorrente e ciò che appariva superfluo inizia a sembrare indispensabile.

Una cena fuori più frequente, un’auto leggermente più costosa, servizi aggiuntivi, piccoli comfort quotidiani che, presi singolarmente, sembrano irrilevanti, ma che nel loro insieme modificano profondamente l’equilibrio economico.

Il cervello umano possiede una straordinaria capacità di adattamento, che però, in ambito finanziario, può trasformarsi in una trappola, perché rende invisibile il progressivo aumento delle uscite.

Il risultato è una sensazione persistente di insufficienza economica, che non nasce necessariamente da un reddito inadeguato, ma da un sistema di gestione che non evolve insieme alle entrate.

Non importa quanto si guadagni: senza un metodo chiaro di controllo, le spese tenderanno sempre ad espandersi fino a occupare l’intero spazio disponibile.

Vuoi scoprire quali tre insidie stanno svuotando silenziosamente il tuo portafoglio ogni mese?

Non è il reddito che manca, ma il controllo !

Continua a leggere e scopri come identificare le spese invisibili, le rate sottovalutate e la mancanza di pianificazione prima che sia troppo tardi

La domanda che cambia completamente prospettiva

Esiste una domanda tanto semplice quanto rivoluzionaria, capace di modificare radicalmente il modo di interpretare i problemi finanziari personali: sai esattamente dove finiscono i tuoi soldi ogni mese?

Non in modo approssimativo, non attraverso una sensazione generica o una stima vaga, ma con una visione chiara, dettagliata e oggettiva dei flussi economici che governano la tua vita quotidiana.

La maggioranza delle persone possiede una percezione intuitiva delle proprie spese, una sorta di “idea generale” che, pur sembrando sufficiente, si rivela spesso inadeguata quando emergono difficoltà economiche.

La finanza personale, infatti, non si fonda sulle impressioni, ma sui numeri, sulle relazioni tra entrate e uscite e sulla capacità di misurare ciò che normalmente viene solo percepito.

Molti problemi finanziari non derivano da eventi straordinari o scelte particolarmente rischiose, ma da una progressiva perdita di visibilità, da una gestione che diventa reattiva anziché strategica.

Le spese non vengono classificate, le uscite non vengono analizzate nel loro insieme, le rate vengono valutate singolarmente senza considerare il loro peso cumulativo sul bilancio familiare.

Si vive nel flusso continuo delle decisioni quotidiane, reagendo alle necessità immediate senza una visione complessiva, fino a sviluppare una convinzione tanto diffusa quanto pericolosa: il problema è lo stipendio.

Quando, nella realtà dei numeri, il vero nodo critico è spesso l’assenza di controllo, di pianificazione e di consapevolezza strutturata.

Comprendere questo passaggio significa spostare l’attenzione dalla frustrazione alla soluzione, dalla sensazione di impotenza alla possibilità concreta di intervenire.

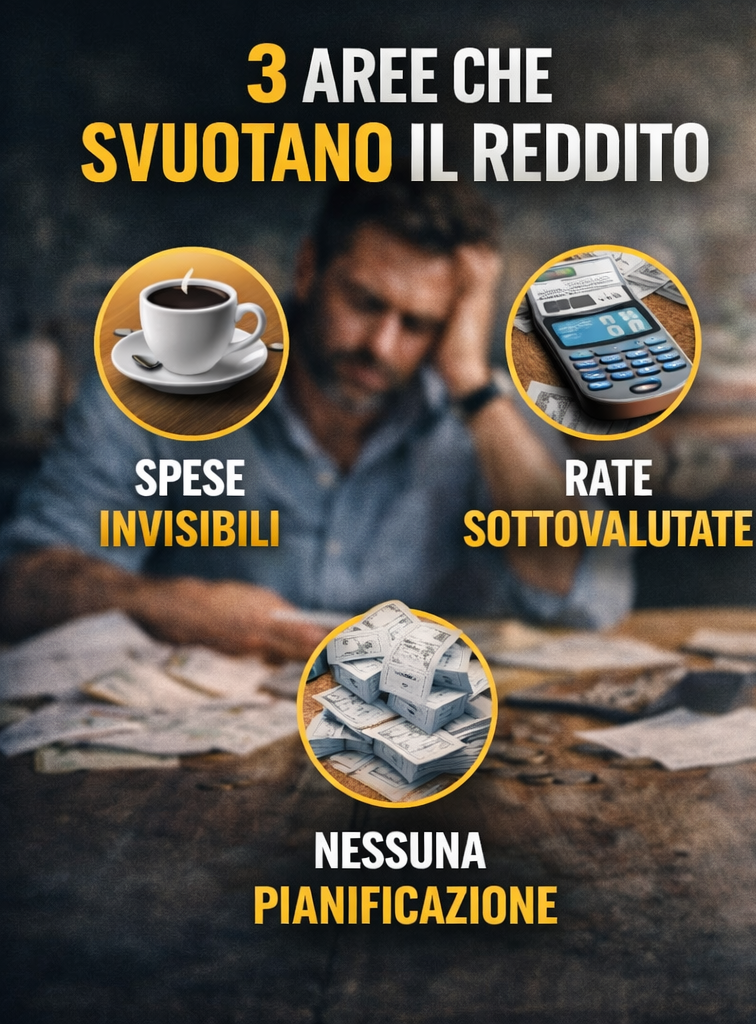

Le tre aree che svuotano silenziosamente il tuo reddito

Quando si analizza concretamente la gestione delle proprie finanze, emergono tre macro-aree che, se trascurate, finiscono per prosciugare lentamente ma inesorabilmente il bilancio familiare.

La prima riguarda le spese invisibili, ossia tutti quei piccoli esborsi quotidiani che, presi singolarmente, sembrano irrilevanti, ma che accumulandosi mese dopo mese diventano un peso consistente e spesso difficile da percepire fino a quando il saldo del conto corrente non lo ricorda bruscamente.

Pensiamo ai caffè presi al bar ogni mattina, agli snack comprati al supermercato in maniera compulsiva, ai servizi digitali o abbonamenti a piattaforme di streaming che non vengono mai disdetti, ai costi ricorrenti che paghiamo senza rendercene conto: tutti questi elementi sommati possono facilmente rappresentare centinaia di euro al mese, eppure passano inosservati finché non si fa un’analisi sistematica.

La seconda area è costituita dalle rate sottovalutate: frasi come “è solo una piccola rata” sono talmente comuni che rischiano di diventare un mantra pericoloso. Ogni piccola rata sembra innocua se considerata singolarmente, ma quando se ne accumulano diverse, anche apparentemente insignificanti, il loro impatto sul bilancio complessivo può diventare soffocante. La somma di più impegni finanziari apparentemente minori spesso genera stress, ansia e limitazioni reali nello stile di vita, senza che ci si renda conto immediatamente del loro peso cumulativo.

Infine, la terza area riguarda l’assenza di pianificazione strategica. Quando non esiste un metodo strutturato per misurare entrate, uscite e debiti, il denaro diventa un flusso incontrollato che si subisce piuttosto che gestire, e le decisioni quotidiane vengono prese per reazione, non per scelta consapevole. Senza pianificazione, anche le migliori intenzioni di risparmio o investimento vengono facilmente compromesse, e la sensazione di insufficienza economica si rinnova ogni mese, alimentando frustrazione e ansia.

Comprendere queste tre aree è fondamentale, perché solo riconoscendo ciò che svuota silenziosamente il bilancio è possibile iniziare a intervenire concretamente, trasformando il denaro da fonte di stress a strumento di sicurezza e libertà.

La soluzione: controllo e consapevolezza

La verità che spesso sfugge a molti è che aumentare lo stipendio non è la soluzione definitiva, perché senza un metodo di gestione chiaro le spese si adatteranno automaticamente al nuovo livello di entrate, e il problema di fondo resterà intatto. Il vero punto di svolta arriva quando si sviluppa una consapevolezza completa dei propri flussi finanziari, accompagnata da un controllo sistematico e continuo della situazione economica.

In pratica, il primo passo concreto consiste nel costruire un bilancio familiare completo, uno strumento che permette di misurare con precisione tutte le entrate e tutte le uscite, classificandole, analizzandole e pianificando eventuali interventi correttivi. Non si tratta di contabilità complessa, né di rigidità: il bilancio serve a dare chiarezza, a trasformare la percezione confusa delle proprie finanze in dati oggettivi, su cui è possibile prendere decisioni consapevoli e strategiche.

Un bilancio familiare efficace consente di capire quanto pesa realmente il debito sul reddito, quanto spazio resta per spese variabili e risparmi, e quali abitudini stanno sottraendo risorse senza benefici tangibili. In questo modo, si scopre rapidamente dove intervenire: tagliare spese inutili, ridurre le rate insostenibili, pianificare acquisti e investimenti in modo realistico e sostenibile.

Quando il controllo diventa sistematico e la consapevolezza cresce, il denaro smette di essere fonte di ansia e diventa uno strumento che lavora per te, permettendoti di vivere senza preoccupazioni, di rispettare i tuoi obiettivi e di costruire un futuro finanziario solido.

In altre parole, lo stipendio non basta mai quando manca il controllo, ma se impari a misurare, analizzare e pianificare, ogni euro può finalmente lavorare per il tuo benessere, e non contro di te.

Prendi il controllo delle tue finanze OGGI!

Non lasciare che spese invisibili e rate sottovalutate continuino a svuotare il tuo portafoglio.

Scarica subito la guida gratuita al Bilancio Familiare e scopri come gestire il tuo denaro in modo consapevole, senza rinunciare alla tua tranquillità.

➡ [Scarica la guida e riprendi il controllo del tuo denaro]