Quando vuoi info dalla tua banca, ...ma è venerdì

scopri come sfuggire ad una tradizione bancaria tipicamente italiana.

Per tradizione e scarsa cultura finanziaria quando un cliente entra in banca pensa di ricevere suggerimenti obiettivi ed indicazioni su come investire i propri risparmi oppure di come ottenere una somma di denaro in base alle proprie esigenze.

È oramai assodato da molteplici situazioni pratiche che la realtà non è questa;

il funzionario di banca deve vendere e non fare consulenza obiettiva ed indipendente perché il “suo datore di lavoro” è l’istituto bancario per cui lavora e non il cliente.

Per cui può capitare che un mese deve collocare ops “suggerire” obbligazioni della casa per raggiungere il budget o fondi comuni od altri prodotti ad alto valore aggiunto (per la banca) ed ad alti costi, spesso occulti, per il cliente.

oppure, molto spesso, consiglia una forma di finanziamento che non si addice al tenore di vita del cliente poichè a monete non è stata fatta una vera e propria analisi del bilancio familiare del correntista.

se vuoi approfondire come strutturare un bilancio familiare, clicca qui

Questa rappresenta una delle gravissime colpe del nostro sistema finanziario, ancora più gravi quanto più un istituto bancario dovrebbe in teoria:

- sostenere il paese con iniziative etiche e trasparenti

- aiutare i cittadini in situazioni realmente gravi ( come quella che stiamo affrontando in questi mesi)

- fare gli interessi di tutti e non solo dei potenti

quante volte hai sentito:

la Banca da i soldi a chi già ce li ha

in sostanza questo è assolutamente vero!!!!

Mi faccio portavoce di molti italiani e se chiedessi loro come si trovano con la loro banca, la loro espressione sarebbe così:

il motivo è sempre legato a quanto detto sopra: il bancario medio italiano risponde più a suo datore che al cliente della baca

Al di là di questo, tale comportamento determina anche un'alta conseguenza altrettanto grave, ossia:

la scarsa disponibilità di un bancario

( soprattutto di venerdì pomeriggio)

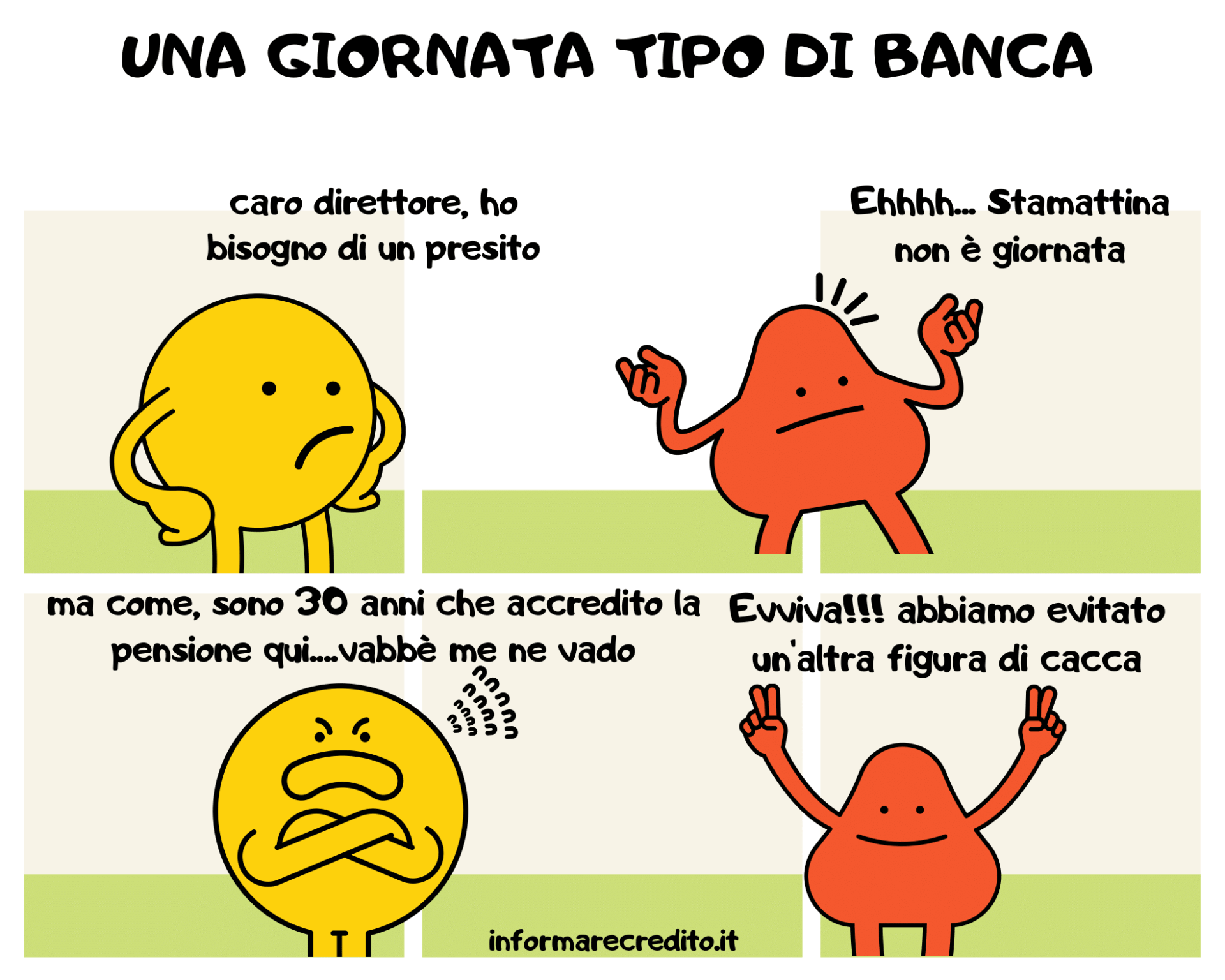

a tal riguardo, mi viene da mostrare una vignetta che riassume una giornata tipo di un mio cliente-tipo che, recandosi in banca nel finire della settimana, si vede rispondere in questo modo:

sembra una assurdità, ma ti assicuro che è a realtà dei fatti!!!!.

se osserviamo come, oggi, vengono distribuiti alcuni servizi che un tempo erano ad appannaggio solo da certe istituzioni ingessate, capiremo molto del fatto che la gestione dei propri clienti da parte delle banche è del tutto inadeguato.

La verità è che tutto deve essere incentrato su una figura professionale: IL CONSULENTE

ecco a te i veri motivi per cui devi affidarti ad un consulente:

- il consulente creditizio ottiene sempre il massimo per il proprio cliente

- il consulente ad consigli imparziali Avere consigli imparziali (il dipendente bancario difficilente da consigli raramente oggettivi – soprattutto quando si tratta di soldi. Per agire nel proprio interesse è meglio avvalersi di un consulente creditizio indipendente in grado di stabilire obiettivi realizzabili su quale operazione sottoscrivere).

- definire la rata in base al bilancio familiare ( Trovare il coraggio di iniziare ad afrontare la propria posizione debitoria presente e futura può essere una sfida e i consulenti creditizi aiutano i clienti a trovare un equilibrio tra la cura delle priorità di oggi e la creazione di un ricco futuro domani.)

- raggiungere gli obiettivi (Un bravo consulente aiuta i clienti ad elaborare un piano per il loro denaro e non solo hanno una chiara fotografia delle loro finanze attuali, ma soprattutto un elenco degli obiettivi finanziari e dei passi che dovrebbero fare per raggiungerli.)

- essere adeguatamente assicurati (Nel primo incontro con un cliente, i consulenti in genere chiedono di rivedere tutte la documentazione relativa al finanziamento precedente compreso le assicurazione sulla vita, nonché le certificazioni reddituali, ecc. Il loro obiettivo principale è quello di proteggere il benessere finanziario dei loro clienti.)

prenota la tua consulenza creditizia

30 minuti che possono salvarti da una brutta situazione

ECCO COSA PUOI OTTENERE CON LA MIA CONSULENZA

- CREAZIONE DEL BILANCIO FAMILIARE - strumento indispensabile dal quale partire per intraprendere le decisioni più mirate per il tuo finanziamento

- ANALISI DEL TUO STATO DI INDEBITAMENTO - attraverso una serie di verifiche che oggettivamente ci indicano l'indice di indebitamento.

- REPERIMENTO DEL TUO CONTRATTO DI CESSIONE DEL QUINTO IN ESSERE ED STUDIO DELLE CARATTERISTICHE DELLE SUE CARATTERISTICHE - con l'ausilio di professionisti, riesco ad interfacciarmi con le banche/finanziarie detentrici del tuo finanziamento e analizziamo le voci di costo.

- INDIVIDUAZIONE STRATEGICA DELLA MIGLIORE BANCA PER IL TUO FINANZIAMENTO

- E MOLTO ALTRO ANCORA....

DECIDI TU COME CONTATTARMI:

Laddove, non sei al momento interessato a valutare la tua posizione creditizia, puoi comunque essere aggiornato su tutto ciò che ruota intorno al mercato del credito, iscrivendoti al mio gruppo Facebook:

Ultima cosa, se ti è piaciuto questo post, ti chiedo di mettere un like alla mia pagina e seguire gli aggiornamenti.