Introduzione:

Molti pensano che ottenere un finanziamento sia solo una questione di scartoffie, tassi di interesse e appuntamenti in banca. La verità, però, è un'altra: la riuscita di una richiesta di credito si decide molto prima di entrare in filiale, direttamente seduti al tavolo della propria cucina.

Spesso si compie l'errore di cercare un prestito senza avere una fotografia nitida della propria situazione economica quotidiana. Ed è proprio per questo che il mio metodo di lavoro si differenzia da quello tradizionale. In questo articolo ti spiegherò come si sviluppa la mia consulenza creditizia e perché, per costruire una strategia finanziaria solida e sostenibile nel tempo, il punto di partenza imprescindibile deve essere sempre la corretta stesura del tuo bilancio familiare.

"E se ti dicessi che il segreto per farsi approvare un prestito dalla banca si nasconde tra le tue spese del supermercato?"

1. L’importanza del bilancio familiare nella gestione del denaro

Il punto di partenza di ogni sana strategia economica non è il finanziamento in sé, ma la consapevolezza della propria situazione attuale.

Creare un bilancio familiare non significa semplicemente compilare una lista delle spese, ma mappare con precisione entrate e uscite. Molte persone si avvicinano alla richiesta di un prestito senza una reale percezione dei propri flussi di cassa; comprendere dove finiscono i propri soldi è invece il primo, fondamentale passo per riprendere il controllo delle proprie finanze e gettare le basi per il futuro.

Perché la mia consulenza creditizia parte dall’analisi delle tue spese

Nel mio lavoro non mi limito a proporti un prodotto finanziario preconfezionato. La mia consulenza creditizia inizia sempre con una "radiografia" approfondita della tua gestione finanziaria quotidiana. Analizzare la struttura delle tue uscite (fisse, variabili e superflue) mi permette di capire come ti muovi economicamente.

Questo approccio sartoriale assicura che il percorso di accesso al credito sia sostenibile nel tempo, evitando passi falsi che potrebbero compromettere la tua serenità finanziaria.

Calcolare la reale capacità di rimborso prima di richiedere un prestito

Uno degli errori più comuni è calcolare la rata di un finanziamento basandosi solo sullo stipendio netto. Insieme, invece, andremo a definire la tua reale capacità di rimborso.

Sottraendo i costi fissi e le spese di sussistenza dal budget totale, individuiamo la quota mensile esatta che puoi sostenere senza affanni. Questo dato è l'unico vero indicatore che tutela la tua famiglia dal rischio di sovraindebitamento e garantisce un rapporto equilibrato con il debito.

Come migliorare il tuo merito creditizio agli occhi delle banche

Quando un istituto di credito valuta una richiesta, analizza il cosiddetto merito creditizio. Una gestione disordinata del conto corrente o un bilancio familiare costantemente in rosso riducono drasticamente le possibilità di approvazione.

Attraverso la mia consulenza, ottimizziamo la tua storia finanziaria: mostrare una gestione pulita, un risparmio costante e una pianificazione finanziaria solida ti trasforma nel cliente ideale per le banche, aumentando sensibilmente le probabilità di successo.

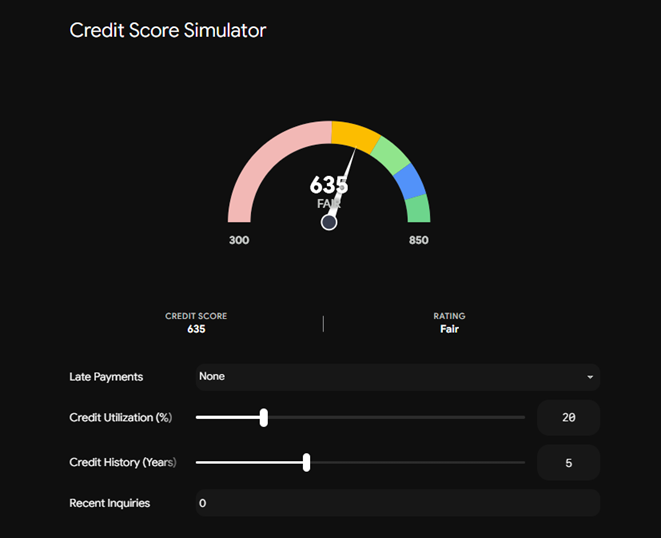

Migliorare il tuo merito creditizio (noto anche come credit score) è un processo strategico che si basa su comportamenti finanziari precisi. Le banche e le finanziarie valutano questi dati per capire quanto sei "affidabile" come pagatore prima di concederti un mutuo o un prestito.

Ecco una panoramica di come viene calcolato il tuo punteggio e, a seguire, un widget interattivo per simulare come le tue decisioni finanziarie impattano sul tuo merito creditizio.

Come si compone il tuo Merito Creditizio

- Puntualità nei pagamenti (35%): È il fattore più importante. Anche un solo ritardo di pochi giorni su una rata o sulla carta di credito segnala una potenziale difficoltà finanziaria.

- Utilizzo del credito (30%): Quanti debiti hai rispetto al limite massimo concesso. Le banche non amano vedere linee di credito utilizzate al 100%. L'ideale è restare sotto il 30%.

- Anzianità del conto/finanziamenti (15%): Più la tua storia di pagatore pulito è lunga e vecchia, più sei considerato affidabile.

- Mix di crediti (10%): Avere tipologie diverse di debito gestite bene (es. un piccolo prestito finalizzato e una carta di credito) dimostra maturità finanziaria.

- Nuove richieste di credito (10%): Chiedere troppi prestiti contemporaneamente in poco tempo fa scattare un campanello d'allarme (segnala un bisogno urgente di liquidità).

Simulatore del Merito Creditizio

Usa questo strumento per capire come cambierebbe il tuo punteggio agli occhi delle banche modificando le tue abitudini finanziarie.

Ottimizzazione delle risorse e pianificazione finanziaria a lungo termine

La consulenza non si esaurisce con l'ottenimento di un finanziamento. Il vero valore aggiunto sta nel farti acquisire un metodo di pianificazione finanziaria che duri nel tempo. Una volta strutturato il bilancio e allocato il credito in modo intelligente, ti aiuto a ottimizzare le risorse residue. L'obiettivo è creare una routine virtuosa che permetta alla tua famiglia di affrontare le spese impreviste, pianificare gli obiettivi futuri e vivere il rapporto con il denaro senza l'ansia del fine mese.

Il vantaggio di affidarsi a un consulente del credito professionista

Fai-da-te e finanza personale spesso non vanno d'accordo. Scegliere un professionista che opera nel settore dal 2007 significa avere al proprio fianco una guida esperta capace di leggere tra le righe dei numeri. Il mio compito è tradurre la complessità dei mercati finanziari in soluzioni pratiche per la tua vita quotidiana, partendo proprio dal tuo bilancio familiare. Insieme non cerchiamo solo un prestito, ma costruiamo la strategia creditizia più sicura ed efficiente per il tuo futuro.