"Il 68% degli italiani ammette di sentirsi sempre sotto pressione economica: scopri come cambiare il tuo rapporto con i soldi."

Mentalità di Scarsità, Educazione Finanziaria e Come Gestire i Soldi in Modo Consapevole

Scopri come la psicologia del denaro e l’educazione finanziaria possono aiutarti a risparmiare, ridurre l’ansia economica e gestire i soldi in modo consapevole

Negli ultimi anni le ricerche su Google per termini come educazione finanziaria, come risparmiare soldi e ansia economica sono cresciute in modo significativo, segnale di un disagio diffuso nella gestione del denaro.

Secondo diversi studi europei sull’alfabetizzazione finanziaria, meno della metà degli adulti possiede competenze adeguate per prendere decisioni economiche consapevoli. Allo stesso tempo, l’aumento del costo della vita ha amplificato stress finanziario e senso di insicurezza. Ma il vero problema è solo il reddito o esiste un fattore invisibile che condiziona le nostre scelte? In questo articolo scoprirai come la psicologia del denaro può cambiare radicalmente il tuo equilibrio economico.

La Mentalità di Scarsità: perché il cervello ti fa sentire sempre in difficoltà economica

La psicologia del denaro studia il modo in cui emozioni, convinzioni e abitudini influenzano la gestione dei soldi nella vita quotidiana. Sempre più persone cercano su Google come risparmiare soldi, come gestire lo stipendio o come uscire dai debiti, senza rendersi conto che il problema spesso nasce da schemi mentali inconsci. Anche con un reddito stabile si può vivere con la costante sensazione che il denaro non sia mai sufficiente. Questa percezione continua di mancanza prende il nome di mentalità di scarsità e incide profondamente sulle decisioni economiche.

Il concetto è stato analizzato nel libro Scarcity: Why Having Too Little Means So Much scritto da Sendhil Mullainathan e Eldar Shafir, che hanno dimostrato come la percezione della mancanza riduca temporaneamente la capacità cognitiva.

Quando il cervello percepisce scarsità entra in modalità sopravvivenza e concentra tutte le energie sulle urgenze immediate. In questa condizione si perde la visione a lungo termine e diventa difficile pianificare in modo lucido e strategico. Il risultato è una gestione finanziaria reattiva, basata più sulla pressione che sulla pianificazione.

La mentalità di scarsità genera ansia da soldi, stress finanziario e insicurezza personale. Ogni imprevisto viene vissuto come una minaccia e ogni spesa come un potenziale problema. Questo stato emotivo porta spesso ad accettare finanziamenti o rate senza valutare attentamente la sostenibilità nel tempo. Anche un aumento di stipendio può non risolvere la situazione se la percezione mentale resta legata alla mancanza. Senza consapevolezza, il ciclo della scarsità tende a ripetersi nel tempo.

Educazione Finanziaria: la base per uscire da debiti e ansia economica

L’educazione finanziaria rappresenta uno degli strumenti più efficaci per migliorare la gestione del denaro e ridurre l’ansia economica.

Molte persone cercano informazioni su budget familiare, pianificazione finanziaria e strategie per risparmiare ogni mese perché sentono il bisogno di maggiore controllo. Senza competenze di base, le decisioni economiche vengono guidate dalle emozioni e dall’urgenza del momento. Questo aumenta il rischio di indebitamento e di scelte poco sostenibili.

Uno degli errori più comuni è valutare un prestito solo in base all’approvazione della banca, senza analizzare l’impatto reale della rata sul bilancio familiare. La sostenibilità finanziaria non riguarda solo il presente, ma soprattutto la capacità di mantenere equilibrio nel lungo periodo. L’educazione finanziaria insegna a distinguere tra bisogni reali e desideri momentanei, aiutando a organizzare le spese in modo strutturato. Con un metodo chiaro, la gestione del denaro diventa più razionale e meno impulsiva.

Costruire un fondo di emergenza, monitorare le spese mensili e definire obiettivi di risparmio sono pratiche fondamentali per creare stabilità finanziaria. Anche piccoli accantonamenti costanti possono fare la differenza nel medio periodo. L’educazione finanziaria non è utile solo a chi ha debiti, ma anche a chi desidera prevenire difficoltà future. Avere un piano riduce l’incertezza e aumenta la sicurezza personale nelle decisioni economiche.

"Scopri subito come creare un bilancio familiare efficace e ridurre lo stress finanziario: scarica la nostra guida gratuita di educazione finanziaria e prendi il controllo dei tuoi soldi oggi stesso!"

Come Gestire i Soldi in Modo Consapevole e Costruire Stabilità nel Tempo

Gestire i soldi in modo consapevole significa avere piena visione delle proprie entrate e delle proprie uscite mensili. Il primo passo concreto è creare un bilancio familiare dettagliato che permetta di comprendere con chiarezza dove vengono destinati i soldi. Mettere nero su bianco i numeri riduce l’ansia e aumenta la percezione di controllo. La chiarezza finanziaria è il fondamento della serenità economica.

Un budget efficace non è uno strumento di limitazione ma di libertà finanziaria. Quando si conoscono i propri numeri si possono prendere decisioni più ponderate e valutare la sostenibilità di ogni nuova spesa o rata. La pianificazione finanziaria consente di stabilire priorità, definire obiettivi realistici e organizzare il risparmio mensile in modo coerente con il proprio stile di vita. Questo approccio trasforma la gestione del denaro da reazione emotiva a scelta strategica.

La stabilità finanziaria non significa necessariamente diventare ricchi, ma vivere con equilibrio e serenità. Significa poter affrontare gli imprevisti senza panico e senza compromettere la qualità della vita. La psicologia del denaro insegna che il cambiamento parte dalla mente e si consolida attraverso abitudini quotidiane coerenti. Con metodo, disciplina ed educazione finanziaria è possibile trasformare la percezione di scarsità in sicurezza e controllo duraturo.

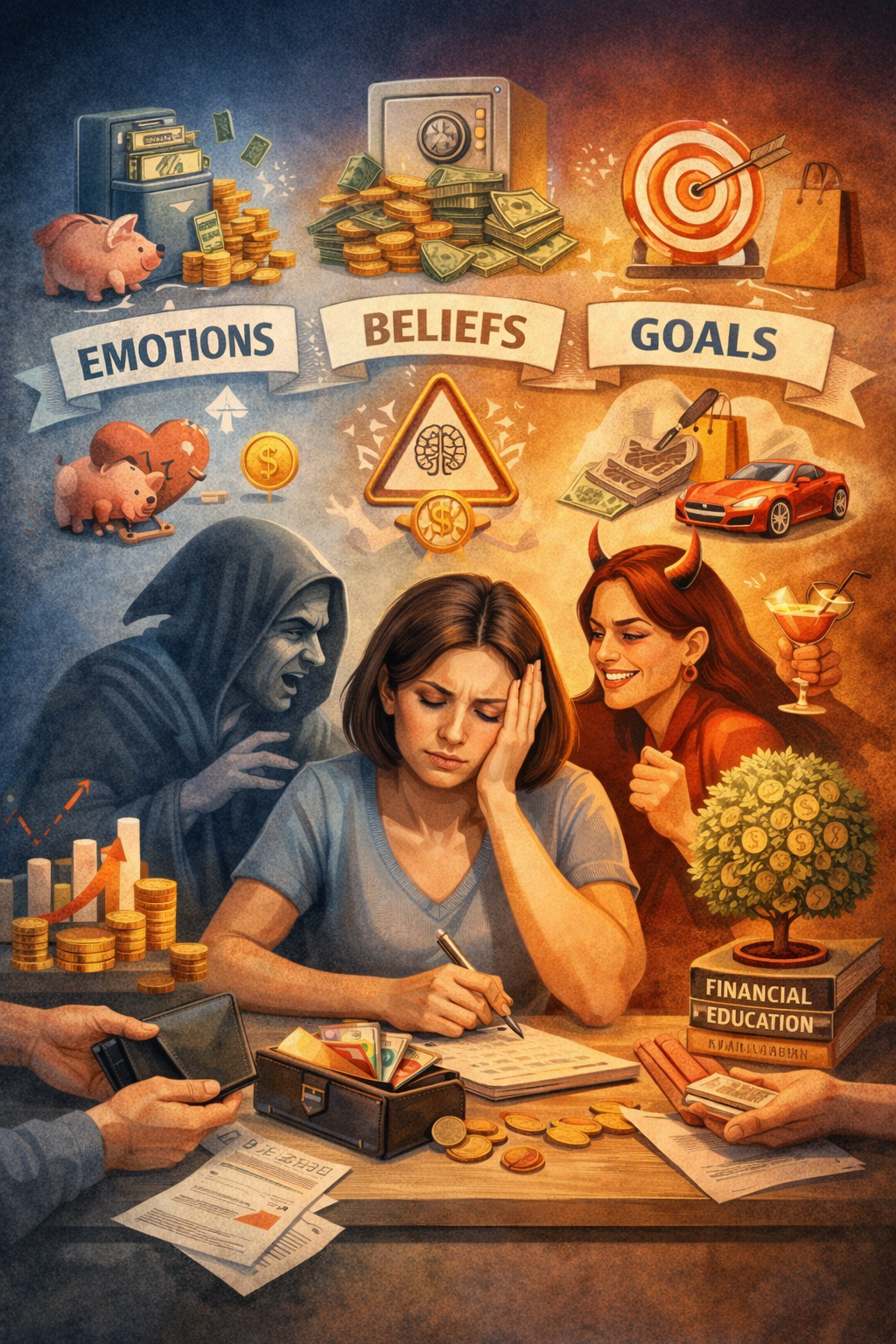

Le Emozioni e il Denaro: come paura, senso di colpa e desiderio influenzano le decisioni finanziarie

Il rapporto con il denaro non è mai neutro, ma è profondamente influenzato dalle emozioni che proviamo fin dall’infanzia. Paura di non farcela, senso di colpa quando spendiamo, desiderio di gratificazione immediata e bisogno di approvazione sociale incidono sulle scelte economiche quotidiane. Molte ricerche su Google come “perché spendo troppo” o “come smettere di fare acquisti impulsivi” dimostrano quanto il tema sia sentito. Le emozioni, se non riconosciute, guidano il portafoglio più della logica.

La paura è una delle emozioni più potenti nella gestione del denaro, perché può bloccare le decisioni o spingere a scelte difensive poco strategiche. Alcune persone evitano qualsiasi investimento per timore di perdere soldi, mentre altre accumulano risparmi senza un vero piano finanziario. Al contrario, il desiderio di gratificazione immediata può portare a spese impulsive che compromettono il bilancio familiare. Senza consapevolezza emotiva, il denaro diventa uno strumento di compensazione psicologica.

Imparare a riconoscere le emozioni legate ai soldi è un passaggio fondamentale dell’educazione finanziaria. Chiedersi “perché sto facendo questa spesa?” aiuta a distinguere tra bisogno reale e impulso momentaneo. La gestione consapevole richiede equilibrio tra razionalità e dimensione emotiva. Quando le emozioni vengono comprese e non represse, le decisioni economiche diventano più coerenti e sostenibili nel tempo.

Le Credenze Limitanti sul Denaro: convinzioni inconsce che bloccano la crescita finanziaria

Molte persone crescono con frasi come “i soldi sono difficili da guadagnare” oppure “chi ha soldi è fortunato o disonesto”. Queste convinzioni, spesso apprese in famiglia, influenzano profondamente il comportamento finanziario adulto.

Le credenze limitanti possono impedire di sviluppare una sana pianificazione finanziaria e una relazione equilibrata con il denaro. Anche chi cerca “come aumentare le entrate” o “come diventare finanziariamente stabile” può essere inconsciamente bloccato da schemi mentali radicati.

Le convinzioni inconsce agiscono come filtri attraverso cui interpretiamo ogni esperienza economica. Se si crede di non essere capaci di gestire i soldi, ogni errore rafforzerà questa idea. Questo può portare a evitare la gestione attiva del bilancio familiare o a delegare completamente le decisioni finanziarie ad altri. Senza lavorare sulle proprie credenze, anche le migliori strategie di risparmio rischiano di non essere applicate con costanza.

Superare le credenze limitanti richiede consapevolezza e revisione delle proprie convinzioni sul denaro. È utile interrogarsi sull’origine delle proprie idee e valutarne la reale validità nel presente. Sostituire pensieri limitanti con convinzioni più funzionali favorisce una crescita finanziaria stabile. La trasformazione del mindset è una componente chiave della psicologia del denaro e della libertà finanziaria.

Obiettivi Finanziari e Visione a Lungo Termine: costruire sicurezza e libertà economica

Senza obiettivi chiari è difficile sviluppare una gestione consapevole del denaro. Molte persone si concentrano solo sulle spese immediate senza definire una direzione finanziaria a lungo termine. Ricerche come “come raggiungere la libertà finanziaria” o “come pianificare il futuro economico” dimostrano il desiderio crescente di stabilità e sicurezza. Avere una visione chiara aiuta a trasformare il risparmio in uno strumento motivante.

Definire obiettivi finanziari significa stabilire priorità concrete, come creare un fondo di emergenza, ridurre i debiti o costruire un capitale nel tempo. Quando esiste uno scopo preciso, il sacrificio diventa investimento e non privazione. La pianificazione finanziaria personale consente di suddividere grandi traguardi in piccoli passi sostenibili. Questo rende il percorso più realistico e meno stressante.

La libertà finanziaria non è necessariamente accumulare grandi ricchezze, ma raggiungere un equilibrio tra entrate, spese e serenità personale. Una visione a lungo termine permette di prendere decisioni coerenti con i propri valori e con il proprio stile di vita. La psicologia del denaro insegna che obiettivi chiari riducono l’ansia economica e aumentano la motivazione. Con metodo, costanza e consapevolezza è possibile costruire sicurezza economica duratura.

In conclusione, comprendere la psicologia del denaro e applicare i principi di educazione finanziaria è fondamentale per costruire stabilità e sicurezza economica. Creare un bilancio familiare, monitorare le spese mensili e definire obiettivi chiari permette di gestire i soldi in modo consapevole e ridurre lo stress finanziario. Anche piccoli risparmi costanti nel tempo contribuiscono a raggiungere la libertà finanziaria. La gestione strategica del denaro trasforma ansia e incertezza in controllo e serenità. Con metodo, disciplina e consapevolezza, puoi ottenere un equilibrio duraturo tra entrate, spese e risparmio.

Scopri chi sono e come posso aiutarti a trasformare il tuo rapporto con il denaro: clicca qui e conosci il mio metodo comprovato per gestire le tue finanze in modo consapevole!